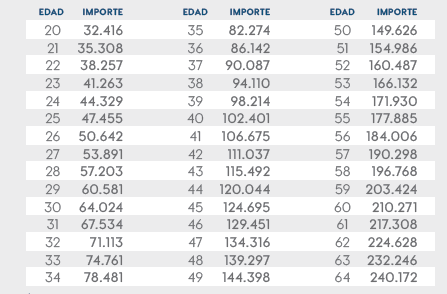

Aportación inicial o cuota de entrada: quienes se incorporen al Montepío deberán satisfacer una cuota de entrada, que será mayor cuanto mayor sea la edad. Esta aportación inicial puede realizarse de diferentes formas, pudiendo fraccionarse su pago hasta en 7 años.

Traspasos desde otra EPSV: para los casos en los que las cuotas de entrada se cubran total o parcialmente con un traspaso de otra entidad de previsión social voluntaria, la persona asociada tiene que realizar un escrito al Montepío para que ésta solicite a la EPSV correspondiente la movilización de los derechos económicos.

De forma mixta: parte del importe total se traspasa desde otra EPSV, y el resto de cuota pendiente se periodifica en partes iguales en un máximo de 7 años.

Cuota de orfandad Profesionales: 5 €/mes por hijo

Cuota de orfandad Profesionales: 5 €/mes por hijo

Las aportaciones realizadas por una persona asociada al Igualatorio del Montepío reducirán la base imponible del IRPF con los siguientes límites:

1. 5.000 € por las aportaciones personales

2. 8.000 € por las contribuciones empresariales

3. Con el límite conjunto de 10.000 € (en primer lugar las contribuciones y después las aportaciones).

No podrán aplicarse reducciones a partir del ejercicio siguiente al de la jubilación. No obstante, en el supuesto de que se acceda a la jubilación parcial o a la jubilación activa, podrán ser objeto de reducción las aportaciones y contribuciones efectuadas para la situación de jubilación total.